Dans le monde des affaires, le terme » proforma » revient régulièrement, en particulier dans les processus administratifs, comptables et commerciaux. Mais qu’est-ce qu’une proforma, quand l’utilise-t-on et comment s’assurer de l’efficacité de l’organisation de ce processus ?

Qu’est-ce qu’un proforma ?

Une facture pro forma est une facture préliminaire ou non contraignante préparée avant la livraison effective des produits ou des services. Elle est destinée à donner au client un aperçu des coûts attendus, sans qu’il y ait encore de facturation officielle. On peut le considérer comme une offre sous forme de facture.

Des documents pro forma sont souvent utilisés :

- Dans le commerce international, pour simplifier les procédures de dédouanement.

- Dans les systèmes de devis, en tant qu’étape intermédiaire vers une facture réelle.

- Obtenir un accord préalable sur un devis.

- Lorsque les clients doivent effectuer un paiement anticipé.

Quelle est la différence avec une facture réelle ?

Bien qu’un proforma soit similaire à une facture normale, il existe quelques différences essentielles :

- Un proforma n’est pas un document comptable officiel.

- Il n’y a pas encore d’obligation de paiement.

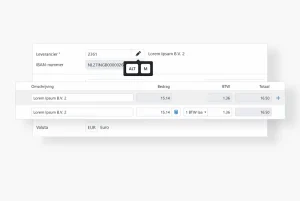

- Aucun paiement de TVA n’est requis (la TVA peut être mentionnée mais ne doit pas être comptabilisée).

Proforma en pratique : travailler efficacement avec Trifact365

La préparation d’un formulaire pro forma peut être une tâche récurrente, en particulier dans les organisations qui travaillent beaucoup avec des devis ou des clients internationaux. Pour rationaliser ce processus, de plus en plus d’entreprises utilisent des outils numériques. TriFact365 n’est pas encore adapté à cet usage.

Lorsqu’une facture finale est reçue, l’intégration de TriFact365 avec les systèmes comptables ou ERP existants permet de réduire les opérations manuelles, les erreurs et les retards. Cela vous laisse du temps pour ce qui compte vraiment : vos clients et votre cœur de métier.